投稿日:2024/5/31

投稿者:細谷

会計処理は、企業や組織が日々の経済活動を整理し、財務情報を的確に記録するための不可欠なプロセスです。

その中で、連結決算は、複数の会社からなる企業グループの真の実力を表すことができ、重要な要素の一つです。

本記事では、連結決算の重要性について詳しく探っていきます。

連結財務諸表、連結決算とは

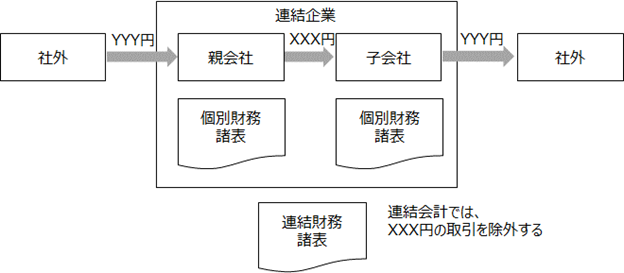

企業グループをひとつの会社とみなして、損益計算書や貸借対照表などの決算書類を作成する会計手法を連結決算といいます。

連結決算では、役員派遣・資金援助など実質的に支配されている子会社は原則としてすべて連結され、企業グループ間の会社間取引は消去されるため、企業グループの真の実力を表すことができます。

連結決算によって作成された財務諸表を連結財務諸表といい、連結貸借対照表、連結損益及び包括利益計算書、連結株主資本等変動計算書、連結キャッシュ・フロー計算書があります。

以下、個別財務諸表と連結財務諸表のイメージを記載します。

個別財務諸表:企業が財政状態及び経営成績を総合的に報告する為の財務諸表

連結財務諸表:親子会社関係等の支配従属関係にある2つ以上の企業グループを単一の会社とみなして、親会社が企業グループの財政状態及び経営成績を総合的に報告する為の財務諸表

連結の範囲

連結会計における「連結の範囲」は、どの企業が統合されるかを決定するための基準や規則のことを指します。

連結の範囲を決定する際には、一般的には、【他の会社の発行している株式の50%超を保有しているか否かで子会社にあたるか判断】となっていますが、その他に以下のような点を確認する必要があります。

- 支配力の有無

【親会社が他の企業を支配しているかどうか】という観点であり、支配力がある場合、子会社は連結企業とみなされます。

- 持分法適用の有無

親会社が他の企業に対して支配力を持たず、かつ少数株主の持分法が適用される場合、その企業は連結企業とはなりません。

代わりに、持分法に基づいて報告されます。

- コントロール基準

企業法や会計基準におけるコントロールの定義に基づき、支配力を持つかどうかで連結対象か否かが、判断されます。

- 共同経営企業や関連会社の取り扱い

連結会計において、共同経営企業や関連会社の取り扱いについても考慮が必要となります。

これらの企業が支配力の下にある場合、連結対象となります。

- 取引の性質

企業間の取引が持株比率や意思決定に影響を与えるかどうかについても考慮が必要となります。

例えば、特定の重要な取引条件が親会社と子会社間で合意されている場合、連結会計の範囲とみなされる可能性が高くなります。

連結の範囲は、国や地域によって法的な要件や会計基準によって異なる場合があります。

企業はこれらの要件に従って連結範囲を決定し、財務諸表を適切に報告する必要があります。

連結財務諸表の作成手順とポイント

それでは、「連結財務諸表の作成手順とポイントが何か」について、みていきましょう。

<連結財務諸表の作成手順>

- 個別財務諸表の合算

各子会社の財務情報を合算して、連結財務諸表(連結貸借対照表、連結損益計算書、連結キャッシュ・フロー計算書)を作成します。

各子会社の財務諸表が適切に作成されている事がポイントとなります。

- 連結修正仕訳、非支配持分の処理

連結修正仕訳には、「資本連結、連結会社間取引の処理、未実現利益の消去」といった作業が必要がとなります。

なかでも「非支配持分(親会社以外の株主に帰属する資産、負債、利益、損失)」に対する処理は重要な要素となります。

- 監査

連結財務諸表は通常、外部監査人による監査で「会計処理の妥当性や財務諸表の記載事項の正確性、法令や規制への適合性」の評価が実施されます。

外部監査により、企業グループにおける財務報告の信頼性と透明性を確保するという点がポイントとなります。

連結会計の仕訳例

連携会計の仕訳には、実際の企業活動や取引の内容に応じたものとなりますが、ここでは「個別財務諸表から連結財務諸表を作成する」際の代表的な仕訳例を記載します。

1.親会社と子会社間の取引(未実現利益の消去)

親会社と子会社間の取引を修正する際の代表的な修正仕訳例を以下に示します。

- 親会社から子会社への商品の売買(ダウンストリーム)の仕訳例

親会社が子会社に商品を売却した場合、未実現利益が発生しています。

連結財務諸表では、この未実現利益を除外する必要があります。

(親会社が1,000円で仕入れた商品を1,200円子会社に販売した場合)

仕訳例:

連結グループ内部の取引はすべて消去するため売上と売上原価を消去する仕訳を行います。

売上原価の金額を増やす事で費用を増やし利益を減額。同時に過大計上されている商品を減らします。

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 売上 | 1,200円 | 売上原価 | 1,200円 |

| 売上原価 | 1,000円 | 商品 | 1,000円 |

- 子会社から親会社への商品の売買(アップストリーム)と非支配持分の処理の仕訳例

上記と同様に子会社が親会社に商品を売却した場合、未実現利益が発生しています。

連結財務諸表では、この未実現利益を除外する必要があります。

この際、消去する未実現利益のうち、非支配株主に帰属する部分は、非支配株主に負担させる必要があります。

(子会社(親会社の持ち分割合80%)が1,000円で仕入れた商品を1,200円で親会社に販売した場合)

仕訳例:

連結グループ内部の取引はすべて消去するため売上と売上原価を消去する仕訳を行います。

売上原価の金額を増やす事で費用を増やし、利益を減額。同時に過大計上されている商品を減らします。

200円の未実現利益のうち、非支配株主の20%分である40円は、企業グループ外部の非支配株主に負担させるべき部分となる為、按分仕訳を記載します。

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 売上 | 1,200円 | 売上原価 | 1,200円 |

| 売上原価 | 200円 | 商品 | 200円 |

| 非支配株主持分当期変動額 | 40円 | 非支配株主に帰属する当期純利益 | 40円 |

- 子会社が親会社から借入を行った場合:

親会社と子会社との間で行われた資金の貸し借りも企業グループの観点でみると内部取引となります。

その為、連結修正仕訳で貸付金と借入金を相殺消去します。

(親会社が子会社に500円の貸付を行い、この短期貸付金にかかる受取利息10円および未収収益30円を計上している)

仕訳例:

借入金と貸付金を相殺し、消去します。

同時にこの取引に係る受取利息と支払利息、および未収収益と未払費用を相殺消去します。

利息・経過勘定の相殺消去

| 借方 | 貸方 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 借入金 | 500円 | 貸付金 | 500円 |

| 受取利息 | 10円 | 支払利息 | 10円 |

| 未払費用 | 30円 | 未収収益 | 30円 |

これらの仕訳例は一般的なものであり、実際の取引内容や会社の方針によって異なる場合があります。

必要に応じて、外部監査人の指示に従って正確な仕訳を行うことが重要です。

まとめ

連結財務諸表は、グループ企業の経済状況や業績を全体的に把握するための貴重なツールであり、投資家や関係者にとっても重要な情報源となります。

したがって、正確かつ透明性の高い連結財務諸表を作成することは、企業の信頼性と持続可能な成長に向けた重要な一歩となります。

最近のコメント