建設業会計について、今回は建設業の原価計算方法の基本ステップについて整理していきます。

建設業の経営活動と原価計算

前回、建設業の特徴を踏まえて原価計算の目的について考えましたが、原価計算を行う目的として「適正な工事価格の算定」と「経営管理」を挙げました。これらの目的を同時に達成するためには、適切な業務プロセスの設計とそれを支えるシステムが重要です。それは、建設業の特徴である個々の工事への共通費配賦計算、進行基準における進捗率の計算、原価4要素(材料費、労務費、外注費、経費)の把握などの複雑な計算が求められ、これら計算結果を個別の工事ごとに把握すること、また個別工事を工種別、部門別、会社全体と柔軟な視点で集計・分析する必要があるからです。

経営活動では、経営目標の立案、目標達成のための経営計画の策定、実績の把握、予実分析による業績評価、次期の計画策定とPDCAサイクルを回していきます。建設業では、1工事の工事原価を実行予算通りにコントロールしていく活動と複数の工事を束ねた工事種類別、部門別、事業部別、会社全体として利益目標の達成をコントロールする活動があります。また、個別工事の原価計算として、工事の実行予算策定などの事前原価計算と各工事で発生した実績の把握する事後原価計算とに大きくわかれます。

いずれにしても、建設業では、最小原価計算単位である個別工事について適正な実行予算を策定し、実行予算通りに着地するようにコントロールしていくことが、会社全体の経営活動において肝になってきます。

工事原価計算の基本ステップ

それでは、個別工事の原価管理を実行していくためには、どのように原価計算していく必要があるのでしょうか?

事前原価計算は、工事開始前に工事完成に必要な作業を想定して原価を見積りますが、事後原価計算(実際原価計算)は、物やサービスの取引の流れから関連づけられて逐次発生する原価の流れを追跡する手続きによって展開されます。

実際工事原価を把握していく手続きは、原則として、次のステップに従って実施されます。

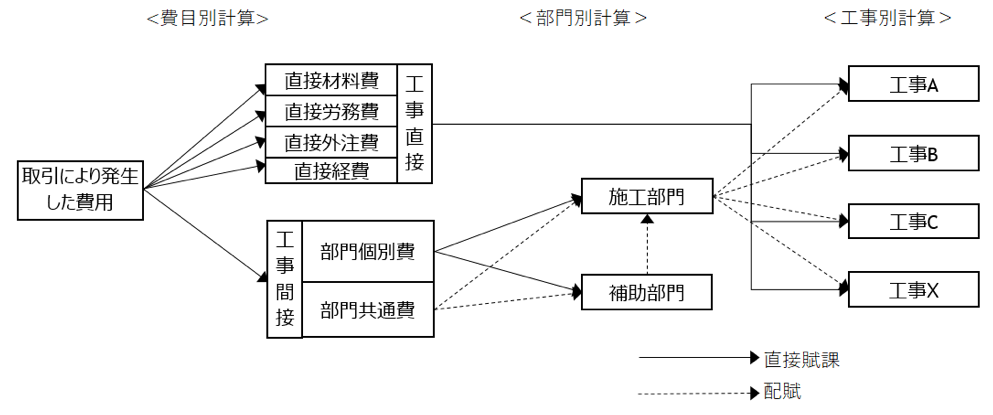

費目別原価計算→部門別原価計算→工事別原価計算

費目別原価計算

一定期間における原価要素を費目別に分類する手続きで、財務計算における費用計算であると同時に、原価計算における第一ステップとなります。

部門別原価計算

費目別原価計算において把握された原価要素を、原価部門別に分類する手続きで、原価計算における第2ステップとなります。

工事別原価計算

原価要素を一定の工事単位に集計し、最小原価計算単位である工事別原価を算定する手続きで、原価計算における第3ステップとなります。

【実際工事原価計算の基本ステップ】

工事原価計算で必要なシステム要件

原価計算の3つのステップで必要になってくるシステムとはどのようなものになるのでしょうか?

費目別原価計算

費目別原価計算では、取引により発生した費用を工事直接費と工事間接費に分類します。システムでは、勘定科目マスタや購買システム、経費精算システム、原価管理システムのフロント系マスタの設定時にこれらに分類できるように設定することで制御します。たとえば、工事開始後に材料を発注した場合は、購買システムへのデータ入力時に直接費データとして作成されるような制御がなされる必要があります。この制御は、購買システムの要求、発注、検収機能に工事番号を付加することで直接費とし、工事番号を付加しないもしくは工事間接費用の工事番号を付加して間接費と区分することで実現します。

部門別原価計算

部門別原価計算では、工事間接費として発生した部門個別費と部門共通費を施工部門と補助部門に分類する必要があります。システムでは、費目別原価計算で分類された工事間接費に発生部門の情報を付加することで制御します。また工事間接費のうち部門共通費については、複数の部門に共通して発生する費用のため、配賦基準をもって各部門に配賦する必要があります。システムでは配賦基準のマスタなどを用いて配賦ルールを実装し、配賦ルールに従ってシステムで自動的に配賦できるように設計・実装します。また補助部門費については、最終的に各工事に配賦するために、施工部門に配賦する必要があり、こちらも配賦ルールが必要です。

工事別原価計算

工事別原価計算では、費目別計算で分類された工事直接費と部門別原価計算で計算された施工部門費を個別工事に分類する必要があります。システムでは、工事直接費に工事番号情報を付加することで、どの工事で発生した費用なのか分類できます。また施工部門費についえては、配賦ルールを作って各工事に配賦します。

まとめ

いかがでしたでしょうか?建設業において個別工事の原価管理を行っていくことの重要性と原価計算の基本ステップを整理してきました。また、原価計算の基本ステップを実現するためのシステムのポイントについても少し触れました。「配賦」が頻繁にでてきましたが、システム構築の現場でも、配賦については各配賦段階と様々な方法があるため、お客様によって独自の要素が出てくることが多いです。また検討に時間がかかってしまうところでもあります。

次回予告

次回は、費目別原価計算について深く掘り下げて整理していきます。システム構築時のポイントもより多く発信していきます。

最近のコメント