建設業会計について、今回は前回の原価計算基本ステップでお話しした費目別原価計算のポイント(材料)について整理していきます。

費目別計算の目的

工事原価の費目別計算とは、発生した原価要素を適切な費目として把握し、会計期間や原価計算サイクル等の一定期間において分類集計する手続きをいいます。費目別計算は、財務会計と密接に関連するだけではなく、原価計算における第一ステップになります。

費目別計算について、以前は4つの原価要素(材料費、労務費、外注費、経費)に分類集計することが重視されていましたが、現在ITの進展により原価4要素以外にも各種分類を合成した費目が設定し管理できるようになりました。建設業では、財務諸表の作成に不可欠な原価4要素の分類を基礎とした費目設定だけではなく、事前の見積原価や予算原価との整合性や、現場原価管理での有効性も考慮の上で各費目を設定する必要があります。各企業で管理したい目的に応じて費目を設定していくことが重要になります。

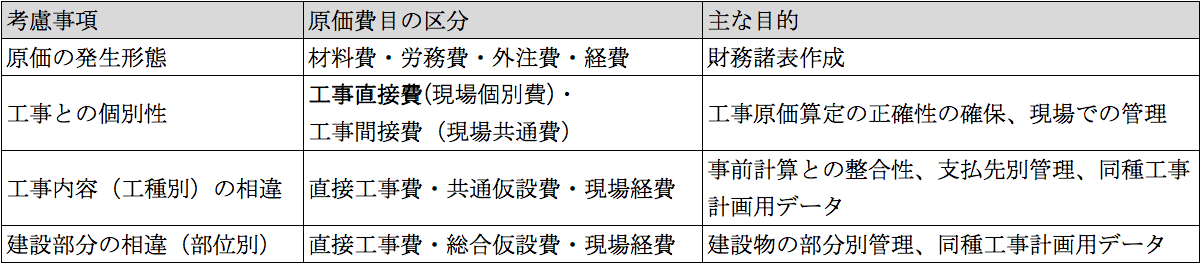

建設業の費目設定を行う場合には、以下のいくつかの観点で検討し決定されます。

【費目設定における考慮事項】

システム導入時の要件定義において、勘定科目マスタおよび原価計算システムにおける費目マスタの検討時に分類が必要になります。

材料(材料貯蔵品)に関する計算について

材料(材料貯蔵品)・材料費の分類

材料(材料貯蔵品)とは、経営の目的とする生産物の製造及び販売のために、外部から購入した物品をいいます。販売や営業に関する材料は、原則として期間費用として処理されるため、原価計算における材料は、製造目的のものであり、その消費額が材料費となります。

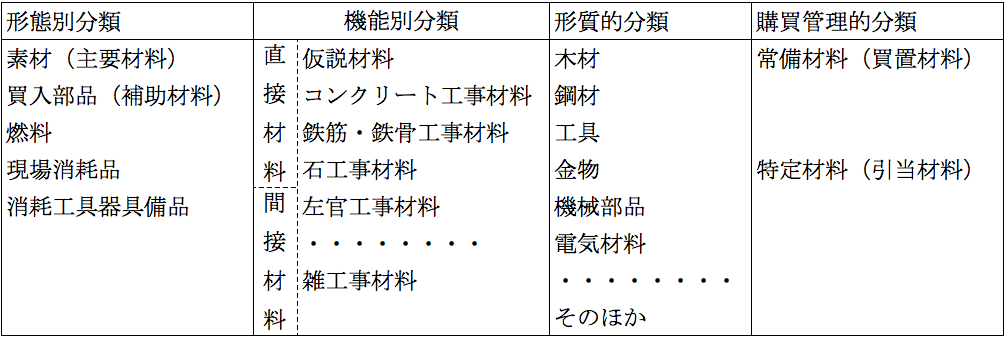

資産勘定としての材料(材料貯蔵品)および原価計算勘定としての材料費は、企業規模やその管理目的によってさらに適当な科目に分類されます。原価管理効果を高めるために、事前計算である実行予算との整合性を考え、実際発生の勘定科目も予実対比可能な粒度で設定することが重要になります。材料(材料貯蔵品)の分類例として以下に挙げておきますが、実務的にはこれらの観点を組み合わせて大科目、中科目、小科目や補助科目などで分類します。

【材料(材料貯蔵品)の分類】

材料購入時の処理

材料購入に関する処理方法は次の2つの方法があります。

- 購入時資産処理法

材料購入の都度、材料在庫として貯蔵し、消費の際に材料費に振り替える方法です。原価計算上正式な方法であり、この場合には材料の受払記録が必要になります。 - 購入時材料費処理法

材料の受払記録を省略し、材料の購入時にすべて消費されるという前提で材料費処理あるいは未成工事支出金処理してしまう方法です。この場合には、残存材料の評価が必要で、工事終了後にこの評価額が材料勘定に振り替えられます。

以前述べた建設業の特性や材料費の重要性等の理由から、実務的には②の方法で処理されることが多いです。システムでも、購買システムで発注する場合に、ある程度どの工事で使用されるかを前提としたうえで、材料費または未成工事支出金として処理してしまうケースがほとんどです。

材料費の計算

材料費は、物品の消費によって生じる原価であり、通常は、各種の材料別に、原価計算期間における実際消費量に、その消費価格(実際単価あるいは予定単価)をかけて計算します。

a.消費量の計算

材料の実際消費量の把握方法には、次の3つの方法があります。

- 継続記録法

材料の種類別に口座を設けた帳簿により、その受払を記録し、帳簿上での消費量と残量を確認していく方法です。減耗、盗難等の減量分を把握できないため、実地棚卸で補完する必要があります。 - 棚卸計算法

期首繰越量と期中受入量を記録しておき、実地調査による期末棚卸量から、期中の払出量を逆算する方法です。この方法だけでは、正常な消費量とその他の減耗量等を区別しえない欠点があります。 - 逆算法

一定の作業によって発生する標準量をあらかじめ定めておき、実際の成果から逆に消費量を決定する方法です。建設業では、よほどのことがない限り使用しないほうがよいです。

原則として、継続記録法が採用されるべきですが、計算の困難性や経済性から棚卸計算法が採用される場合もあります。

b.消費価格の計算

建設業では、受注工事単品のために材料手当がなされ、特別な場合を除き、各種のしかも将来の工事のために材料を在庫させておくことは無駄になるため、原則として、材料消費価格は個別工事ごとに特定されます。

しかし、同種材料をいくつかの工事に同時に消費していくことや、購入単価の異なる残存材料を使用していくこともあるため、次のような材料消費(払出)単価の設定方法についても知っておく必要があります。ただし、原価法を前提とします。

- 個別法

- 先入先出法

- 移動平均法

- 総平均法など

材料の受払については、通常、材料元帳が作成されますが、これは材料勘定の補助簿になります。上記方法は、材料元帳の作成過程とともに理解すると便利です。

材料の消費価格は、計算の迅速性や季節による材料価格の変動を排除するために、予定価格をもって計算することが多いです。

仮設材料の処理

工事完了とともに撤去される共通仮設部分は、建設物の構造物となる材料と異なり、同一材料を再び他の工事に使用する可能性があります。仮設材料および仮設建物については、建設業固有の次の2つの方法がありますが、原則として①の社内損料方式が採用され、社内損料をシステム管理している企業も多いです。

- 社内損料方式

あらかじめ当該材料等の使用による損耗分等の各工事負担分を、使用日数当たりについて予定しておき、後日、差異を調整します。 - すくい出し方式

他の構造・仕上げ用材料に準じて、工事で使用した時点において、その取得価額の全額を原価処理(材料費あるいは仮設材料費)し、仮に、工事完了時において、何らかの資産価値を有する場合に、その評価額を当該工事原価から控除します。

まとめ

いかがでしたでしょうか?費目別計算は、その管理目的を明確にしたうえで勘定科目(費目)をどのように分類するかがまずは重要です。特に、PDCAサイクルを回すためにも予実対比が可能な粒度で設定することがまずは大事なポイントになります。材料に関しても建設業の特徴を踏まえて業務的にどのような方法で処理するかを各社が十分検討し、その業務を支えるシステムを導入していくことが必要です。

次回予告

次回は、引き続き費目別原価計算の労務費、外注費、経費について発信していきます。

最近のコメント