建設業会計について、今回は建設業における原価計算の第2ステップである部門別計算について、どのように配賦処理をしていけばよいのかを整理していきます。

部門共通費の配賦

費目別計算を通過した原価要素の全部または一部は、部門別計算で各施工部および各補助部門に配賦されます。この時に、当該部門において発生したことが直接的に認識できる原価を部門個別費と呼ぶのに対して、いくつかの部門に共通的に発生していると考えられる原価を部門共通費と呼びます。

部門共通費は、各施工部にのみ共通しているものもあれば、施工部門と補助部門に共通しているもの、補助部門間に共通的なものと様々な形態で発生します。

費目ないし費目グループごとに下のような適切な配賦基準を選んで、該当する各部門に配賦する必要があります。

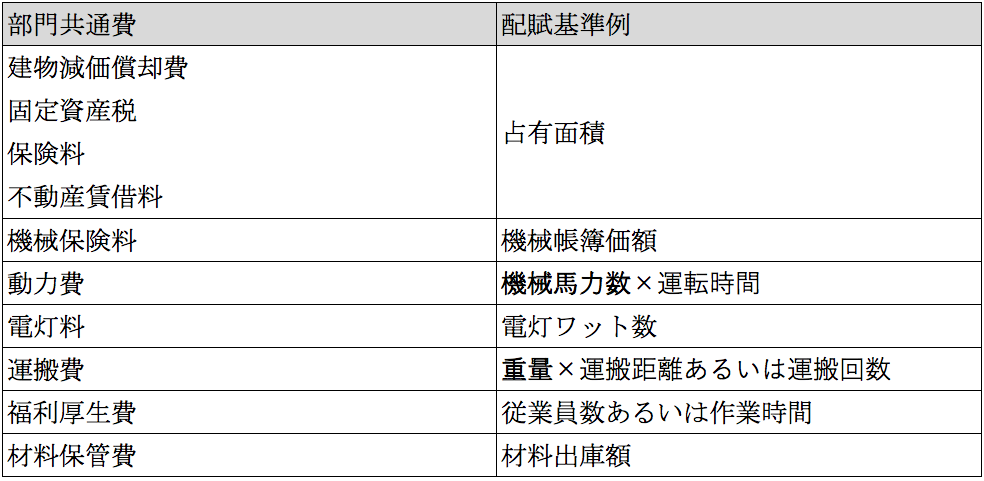

【部共通費の配賦基準例】

部共通費を各部門へ集計する場合、計算結果をわかりやすくするために、部門費配分表あるいは部門費集計表が作成されて管理されます。

補助部門費の配賦

補助部門は、直接的あるいは間接的施工部門の作業を支援しているため、補助部門費は各施工部門に配賦します。これによって、工事間接費のすべてを、原則として、各施工部門にすべて集計します。

補助部門費を配賦する場合の基準の選択に関して、次のような考え方があります。

- 関係部門が実際に受けたサービスの量を基準とする。

- 関係部門が正常な状態で受ける標準的なサービス量を基準とする。

- 関係部門が受けたあるいは受けるであろうサービス量ではなく、受ける可能性のある最大の規模を基準とする。

- 関係部門の負担能力を基準とする。

補助部門が、施工部門にのみサービスを提供していればいいのですが、いくつかの補助部門はほかの補助部門に対してサービスを提供している場合があります。補助部門間サービスの授受をどのように処理するか、その方法の相違によって、補助部門の施工部門への配賦方法には、次の3つの方法があります。

- 直接配賦法

補助部門は施工部門にのみサービスを提供しているという前提で、施工部門のみ配賦を行う方法で最もシンプルな方法です。

- 階梯式配賦法

他の補助部門にも、より広くサービスを提供している部門から配賦計算を推し進めていく方法です。最後に配賦計算する補助部門は、他の補助部門費は受け取るが、施工部門にのみ配賦します。

- 相互配賦法

最も厳格な配賦計算で、補助部門間のサービスの授受の実態を適正に反映させるために、補助部門間の振替数値を相互に計算する方法です。

補助部門費の配賦計算に使用される配賦基準も様々なものがありますが、大きくは以下2つに分けられます。

- 現実の用役消費度合を示す基準(電力消費量、作業時間、作業回数など)

- 用役受入の規模もしくはキャパシティを示す基準(従業員数、専有面積など)

補助部門費を変動費と固定費に分けることが可能な場合、変動費は用役消費度合によって、固定費は用役受入れ規模によって配賦するのが理論的です。

部門費の予定配賦

以前、部門別計算を実施しない場合の工事間接費(現場共通費)を、直接各工事に予定配賦する考え方について解説しました。部門別計算する場合にも基本的な考え方に変わりはありませんが、勘定の流れからいうと、各施工部門から各工事に配賦されるという点が異なってきます。

まとめ

いかがでしたでしょうか?部門別原価計算の配賦方法の考え方について整理してきました。大きな組織において、正確な工事原価を把握するためには、いったん部門費として工事間接費(現場共通費)を各部門で集計し、その後個別工事に配賦していきます。忘れてならないのは、部門別原価計算の目的は、正確な工事別原価を算出することですので、配賦方法にこだわるあまり、当初の目的を見失わないように原価計算方法を考えていくことが重要です。

次回予告

次回から、原価計算の最終ステップである工事別原価計算について発信していきます。費目別計算、部門別計算は工事別計算を正確に行うために実施しているステップですので、これまでの解説を踏まえたうえで整理していきます。

最近のコメント