建設業会計について、今回は工事別原価計算に関して整理していきます。

工事別原価計算の目的

建設業における最小原価管理単位は、請け負った大小さまざまの各工事となります。工事別原価計算は、財務会計の観点からいくと工事ごとの完成工事原価あるいは未成工事原価を最終的に確定されることが目的になります。

また管理会計の観点から、実行予算との予実対比のために、各工事の実績データを管理単位に集計することが必要になります。

工事別原価計算の手続き

工事別原価計算の手続きを以下にまとめます。

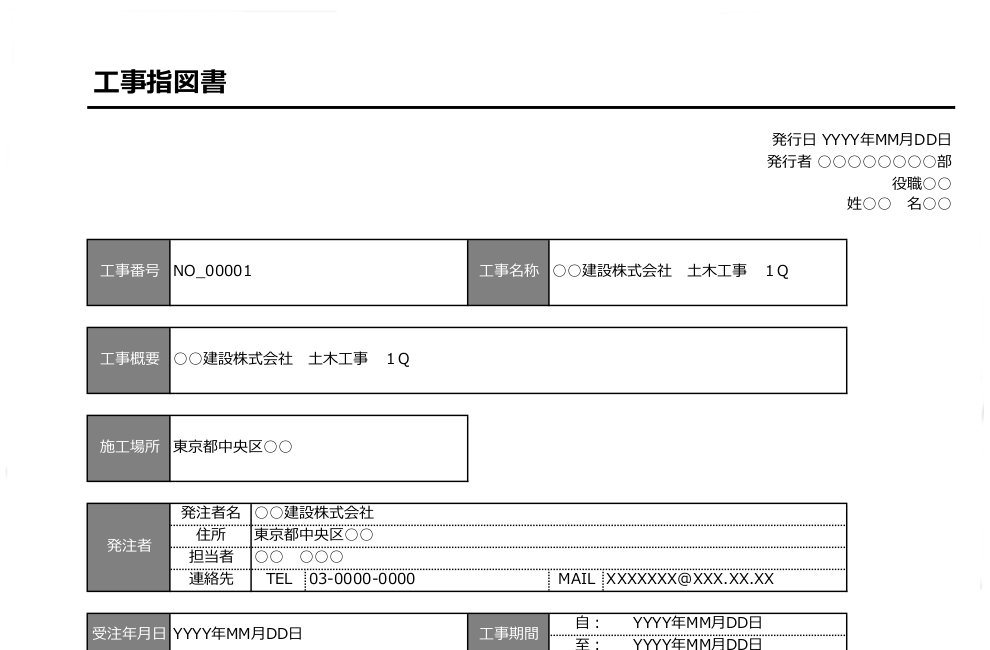

- 受注した工事別に工事番号を定め、施工部に対して工事指図書を発行します。

- 施工部は工事指図書をもとに実行予算を作成します。

- 工事別に直接費と間接費に分け、直接費は材料費、労務費、外注費、経費に分類します。

- 分類した直接費は、工事ごとに工事台帳に記入します。工事台帳は、外注費、経費別に分類されていることが必要です。

- 工事間接費(現場共通費)は、発生費目別に集計し、配賦基準によって各工事に配賦します。部門別計算を実施する場合、発生部門ごとに工事間接費を集計し、施工部へ配賦した後に各工事に配賦します。

- 各工事台帳に集計された工事原価は、工事が完成するまで未成工事支出金として処理され、工事の完成引き渡し時に完成工事原価勘定に振り替えます。

工事指図書テンプレートダウンロード(PDF)

工事台帳と原価計算表

工事台帳とは、工事ごとに日々の取引を集計できるように工夫された帳簿です。企業が最終的にどのようなアウトプットとして工事別の原価データを必要とするかによって、その様式を検討する必要があります。

たとえば、小規模工事や単一種類の工事を請負う企業では、材料費、労務費、外注費、経費にアウトプットできればよいのですが、総合的に建設工事を請負う企業では、さらに工種別にも原価データを把握できるように検討する必要があります。

工事台帳は、企業によっては、「工事管理台帳」「工事原価台帳」「工事原価管理台帳」などと呼ばれます。工事台帳の役割は、日々の取引を工事別に記帳することが目的になるため、科目別の集計表、予実対比表、予算消化率については、他の個別表を作成します。

工事台帳テンプレートダウンロード(PDF)

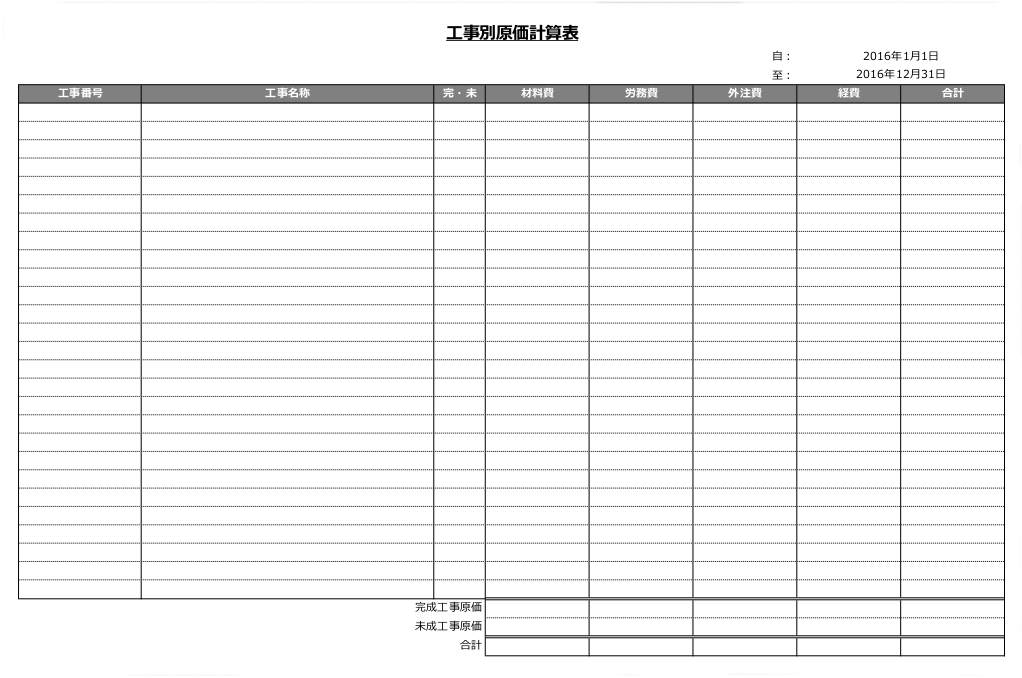

一方、原価計算表とは、目的とする原価を計算、集計、表示するために使用される表です。工事台帳は、小規模企業では原価計算表の役割を兼ねることもできますが、工事台帳のみでは、複数の工事を並べての比較や、予実対比などが難しいため、原価計算表や別表を検討し、企業の目的に沿ったアウトプット様式を作成することが重要になります。

工事別原価計算表テンプレートダウンロード(PDF)

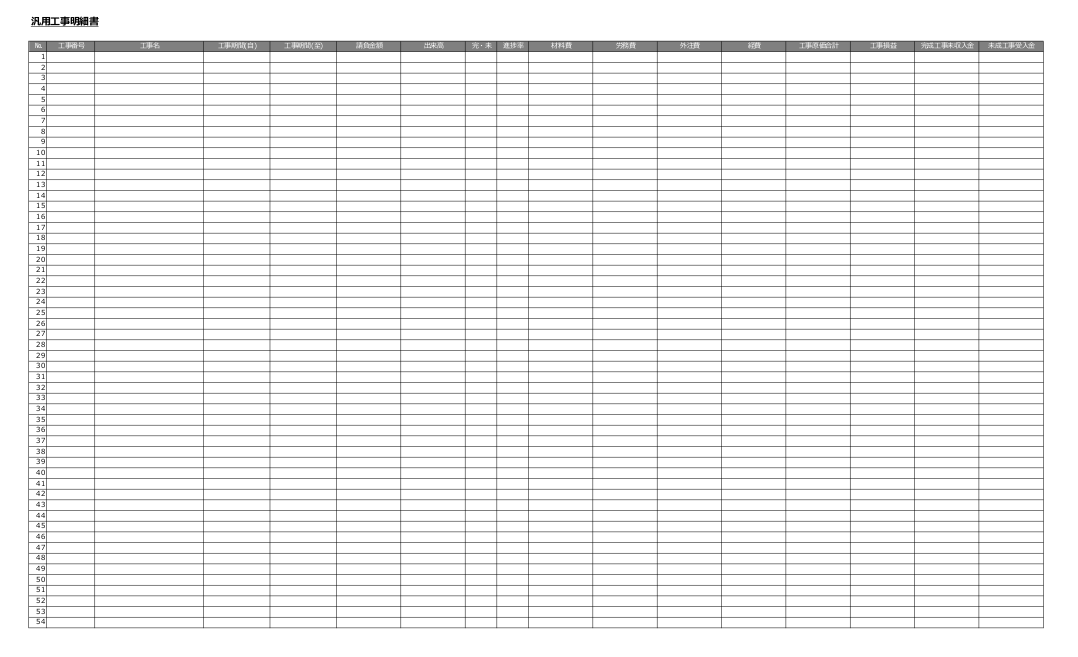

また、工事台帳から工事番号別に要約・集計した明細表である未成工事明細書と完成工事明細書があります。

一般的な未成工事明細書には、工事番号別に、工事名、請負金額、施工出来高、工事進捗率、各原価要素別累計額と工事原価合計、工事損益及び工事代金受入額などが記載されます。

決算期末においては、工事台帳を締切り、すべての工事を完成工事と未成工事に区分する必要があり、その結果完成工事明細表と未成工事明細表が作成されます。

工事別原価計算表、未成工事明細書、完成工事明細書を1つの帳票として作成することも可能です。目的に合わせて、ある程度汎用的な設計にしておくと様々な業務への応用が可能になります。

汎用工事別明細表テンプレートダウンロード(PDF)

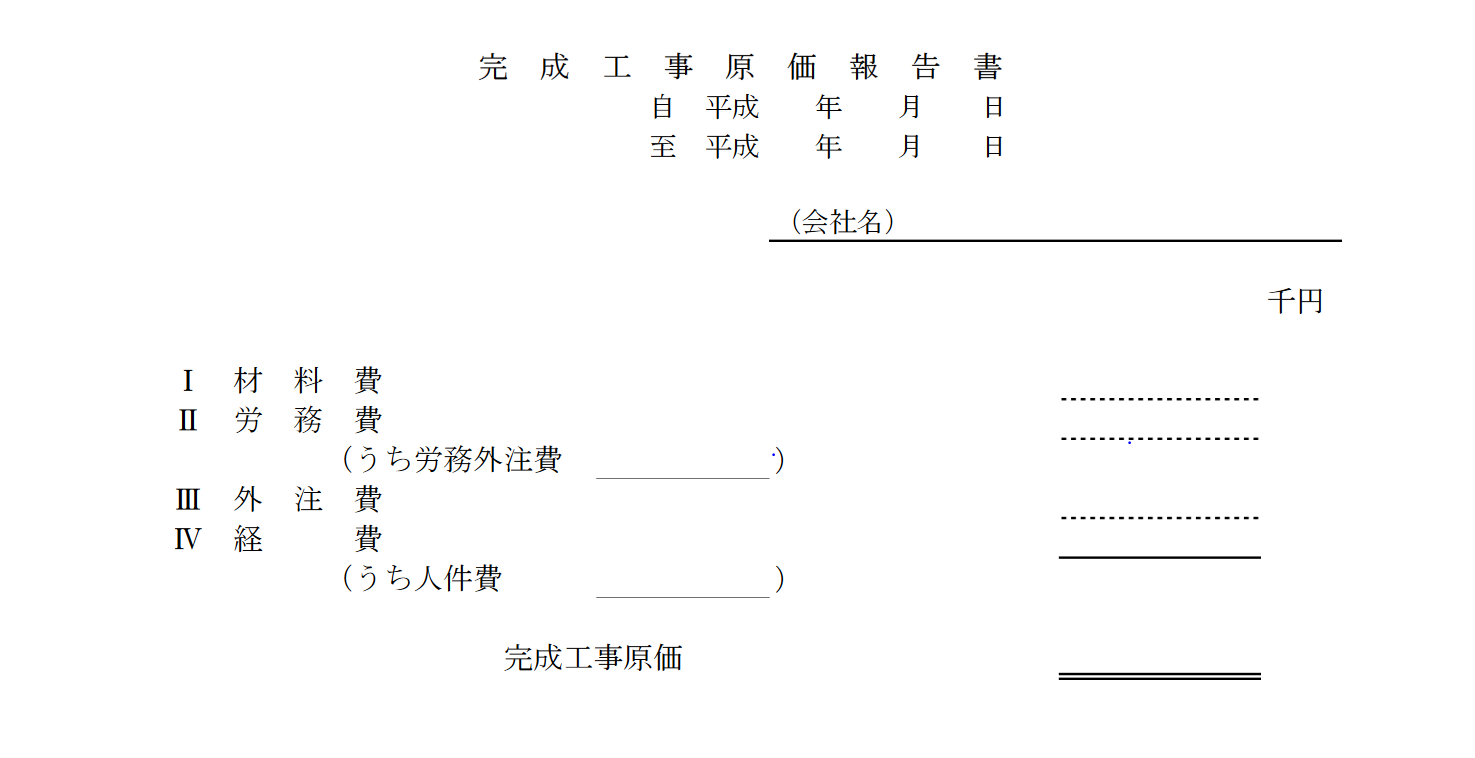

完成工事原価報告書

当期完成工事を報告するため、損益計算書の付表として完成工事原価報告書を作成します。完成工事原価報告書は、工事ごと原価計算に基づき当期完成工事を材料費、労務費、外注費、経費に区分して記載します。

様式は国土交通省令の建設業法施工規則第16号で規定されています。

【完成工事原価報告書】

各項目の集計ルールについては以下の通りになります。

- 材料費

工事のために直接購入した素材等をいうものであるから、実質的に直接材料費である。ただし、共通仮設材料の損耗額等を含むから、たとえ損料計算を行っていても、間接費配賦額を含むことがある。

- 労務費

工事に従事した直接雇用の作業員に対する賃金等であるため、実質的に直接労務費であり、現場管理者等の一般にいう労務費は含まれない。また、大部分が労務費である外注費は、労務費中に含まれることがある。通常これを労務外注費と呼んでいる。

- 外注費

材料等とともに工種別の作業を発注したもので、実質的に直接費である。労務外注費の場合は、ここに記載されない。

- 経費

動力用水光熱費等の工事経費であるが、工事間接費的な材料費や労務費も含まれる。その内、従業員給料手当、退職金、法廷福利費及び福利厚生費は、経費ランの下に人件費として内書する必要がある。現場管理費当で配賦されたものも、ここに含まれる。

まとめ

いかがでしたでしょうか?工事別計算では、工事台帳を正確に記帳し、工事台帳をもとに管理目的に合わせた帳票を作成していくことで、業務の意思決定に有効な情報として活用することが可能です。また、工事別計算の仕組みをシステムで実現することで、帳票作成の負担軽減とデータの正確性が確保され、より経営をサポートする強力なツールになります。

次回予告

次回は、実行予算作成について発信していきます。

最近のコメント