建設業会計について、今回は費目別原価計算のポイント(労務、外注、経費)について整理していきます。

労務に関する計算について

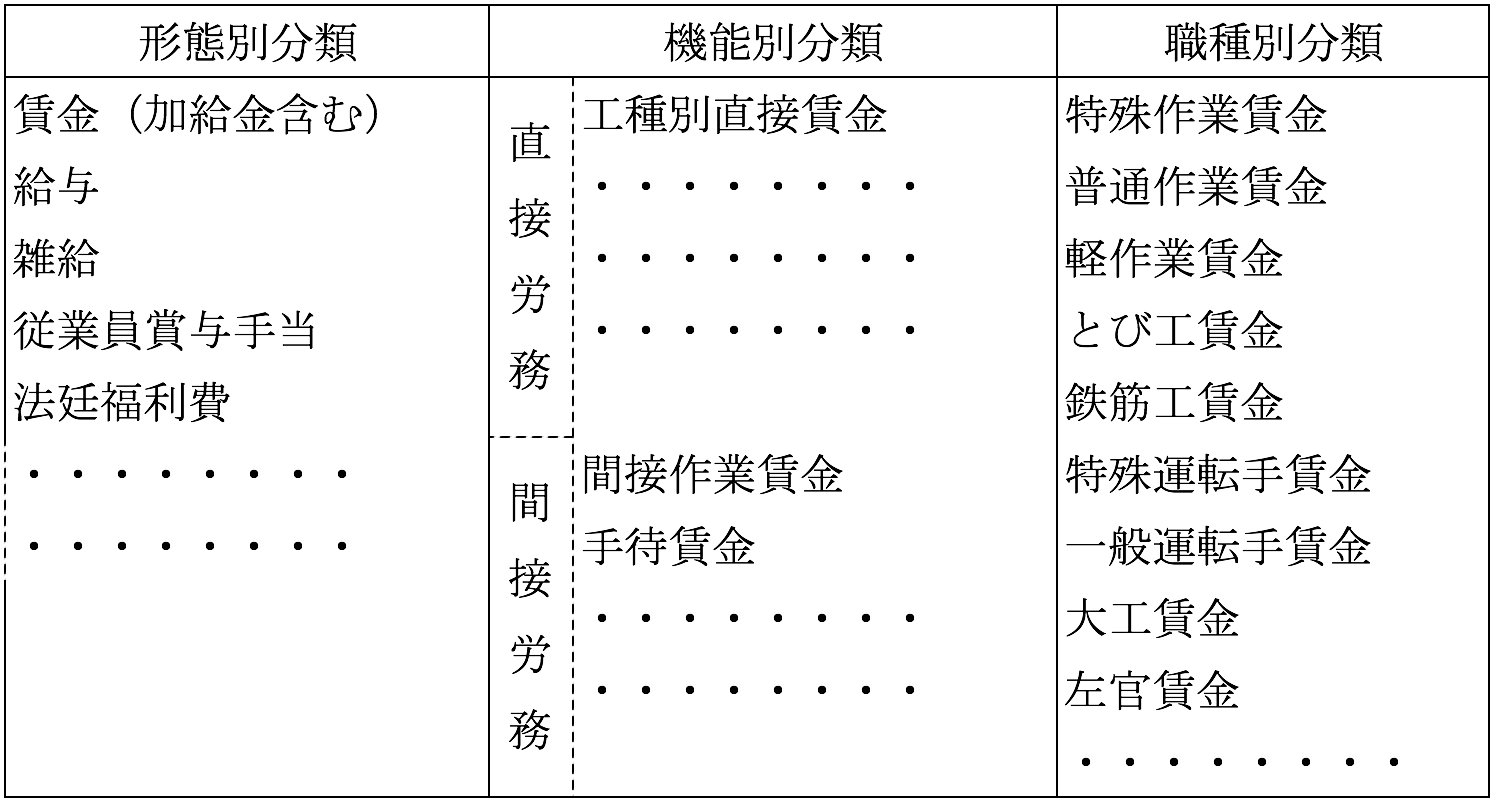

労務費の分類

一般的な原価計算の労務は、工場などの製造現場において直接、間接に携わった従業員の労働だけでなく、営業や一般管理費の職員の労働も含まれます。しかし、建設業の工事原価計算では、総原価計算を実施することがほとんどないため、通常は工事(プロジェクト)の完成に関係する労働を労務といい、労務用役の消費を労務費といいます。

労務についても、材料同様、各種費目を各社の分類基準をもって整理していくことが原価計算において重要なポイントになります。こちらも材料同様、システム導入における勘定科目マスタの検討、費目マスタの検討時に考慮が必要です。

【労務費の分類】

建設業での労務費は、直接工事に従事する者に対して支払われる賃金あるいは給料手当等をいいます。技術関係者、現場管理者等に支払われる給料手当等は、本来は労務費ですが、建設業では、人件費として工事経費で計算されます。

なお、労務費のうち、工種・工程別等の工事を他の業者に外注し、その大部分が労務費であるものの支払額を労務外注費といいます。労務外注費は、発注形態からすれば外注費ですが、実質的に工事現場での労務作業とほぼと同等の内容を持つ場合には、これを外注費から除外し、労務費に含めて記載することができます。

労務費の計算

労務費は、原則として、実際作業時間に賃率をかけて計算します。

a. 作業時間の計算

工事従事者の作業時間は、作業日報によって把握されますが、多くの企業では就業(勤怠)管理システムで管理されています。ある工事で働いた作業時間を記録していきますが、工事番号(プロジェクト番号、WBS等)で直接工事、間接工事を分けて記録することが原価管理上、大変重要です。労務費を直接工事と間接工事に分けて管理する必要があるためです。

そのため、就業(勤怠)管理システムでも、工事番号(プロジェクト番号、WBS等)別に作業時間を記録できる機能が必須です。

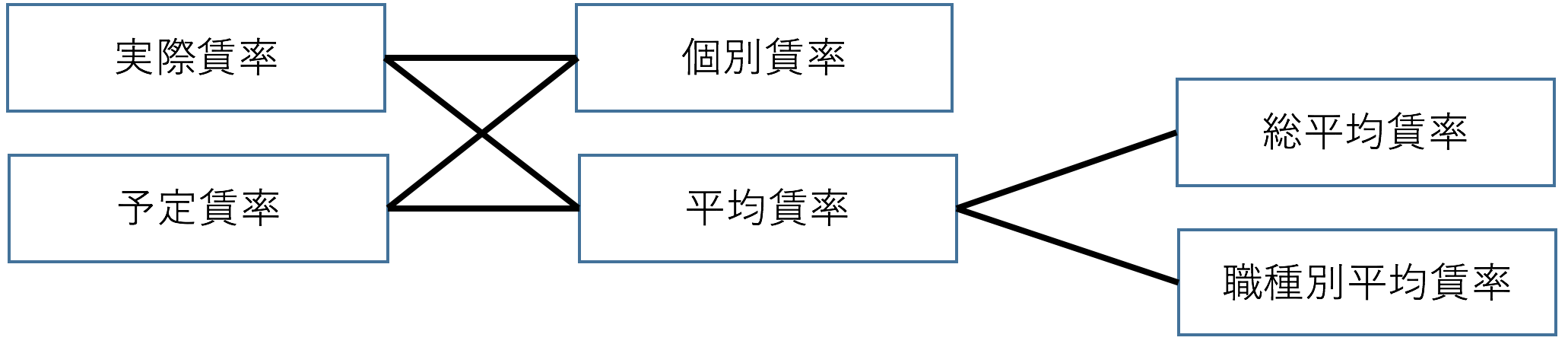

b. 賃率の計算

賃率には一般に次のような組み合わせがあります。

【賃率】

個別原価計算では、原則として、予定価格を使用することが望ましいです。その理由は、労務費の計算を迅速に行うためです。また、工事原価の実行予算策定時にも予定賃率を利用すると、事前の見積りが可能になり、予実管理の観点からも予定賃率で算出することが有効といえます。

また、多くの企業で職種別平均賃率(ランク別平均賃率)を利用して、原価計算をしています。部長職は1時間当たり8,000円など、賃率マスタによって設定され、従業員のランクから賃率を特定し、計算されます。

予定職種別平均賃率を利用している企業が多いですが、実際支出する額を見越して設定する必要があり、設定値によって実際発生の賃率との差異が大きくなってしまうので、金額の設定には注意が必要です。

外注に関する計算について

外注費の分類

原価要素を形態別に分類する時、材料費、労務費、経費の三区分に外注費を独立させるのは、建設業独特です。それだけ、建設工事原価に占める外注費が、金額的にも、原価管理の観点からも重要であることがわかります。

外注行為の本来の意義は、目的生産物の完成に不可欠な作業部分を自社以外の企業に委託することです。建設業では、自社で施工しない工種・工程の一部を他の業者に発注することになります。各工種・工程では、材料、労働用役、その他のサービスの消費が伴うため、外注費は、材料費、労務費、経費の合成物です。建設業でこのような外注は、通常、他の建設業許可業者と契約の形で実施され、その契約の支払いが本来の外注費になります。

ところが、労務費の際にも述べた通り、材料の発注者支給によるいわゆる労務外注費の場合は、臨時雇用者に対する賃金と本質的に異なるところがないので、外部業者への委託であっても労務費として処理することがあります。

外注費の分類は、工種別が中心になり、事前の実行予算分類と合致させておく必要があります。

外注費の計算

工種別外注費の総額は、基本契約書あるいは注文請書等によって確認できますが、工事進行中に外注費もしくは未成工事支出金として把握されていく金額は、工事出来高調書とそれにもとづく工事金額請求書から把握します。

経費に関する計算について

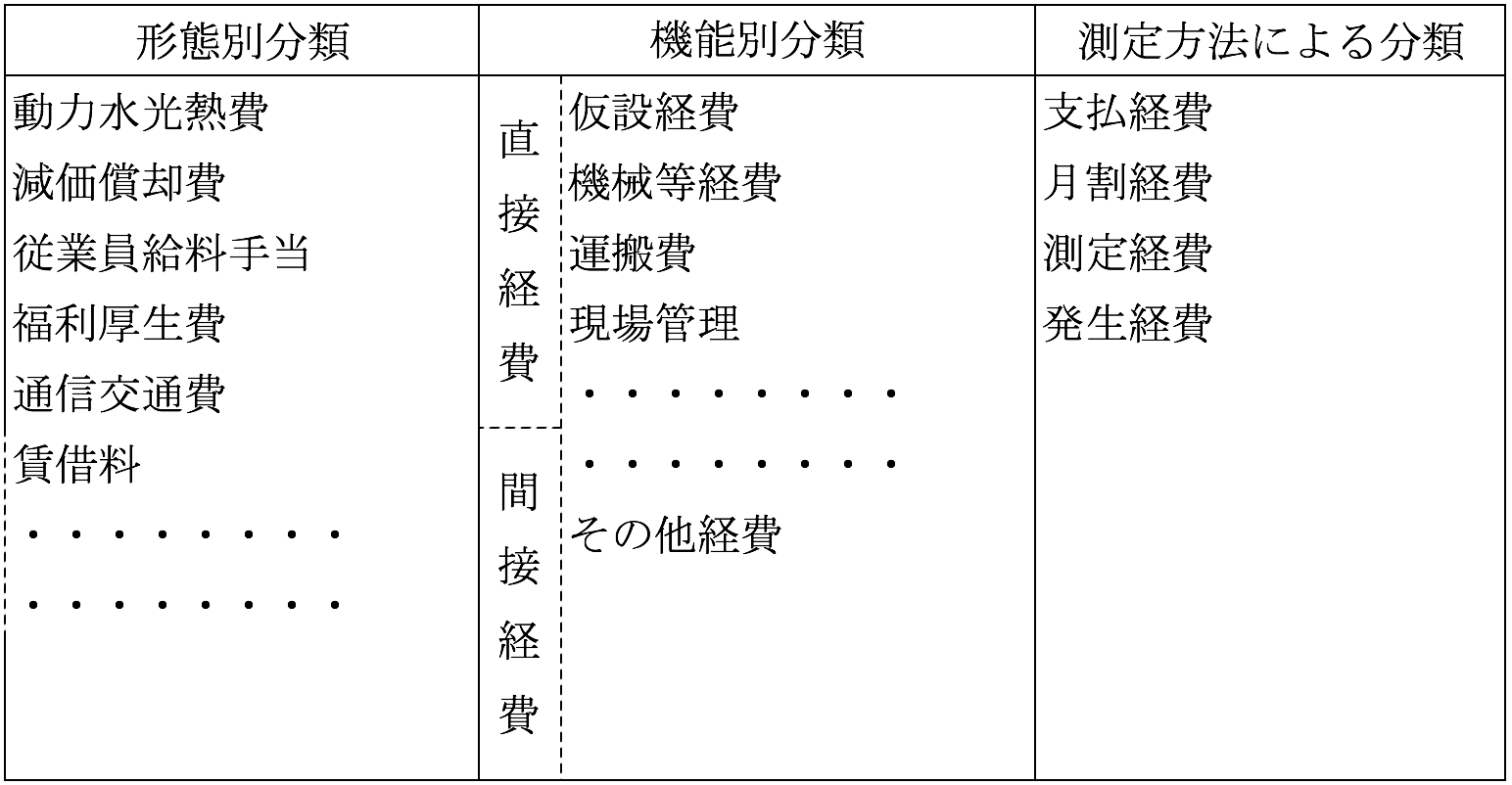

経費の分類

経費とは、材料費、労務費、外注費といった原価の特性を付与して区分した原価要素に所属しないその他すべての費用になります。工事原価計算においては、工事関係経費をいうことが多いです。経費を類型化するとおおよそ次のように区分することができます。

- 固定資産サービスの消費に関係するもの

減価償却費、賃借料、修繕費、保険料等

- 外部供給サービスの消費に関係するもの

電力、ガス、水道などの費用、交通費、通信費等

- 材料費としなかった物品の消費であるもの

事務用消耗品費、図書費等

- 労務費としなかった労働用役の消費であるもの

現場管理者給料手当、設計者・技術者給料手当、福利厚生費等

- 社会的、環境的費用の負担に関係するもの

租税公課、公害防止費、補償関係費等

建設業では、先の材料費、労務費、外注費は、ほとんどが工事直接費ですが、経費は、工事直接費であったり、工事間接費(現場共通費)を含んだりと、多様です。工事間接費は工事原価であるため、部門別計算などをしながら、個別工事への配賦の精度を高めていく努力が必要になります。

経費についても、いくつかの観点からの分類基準を一覧表にすると次のようになります。

【経費の分類】

経費の計算

経費の測定方法は、支払経費、月割経費、測定経費、発生経費の4つに分類して理解しておくと便利です。

a. 支払経費

実際の支払に基づいて発生額を測定する方法です。運賃、通信交通費、交際費、事務用品費等が該当します。建設業固有の費目では、機械等経費の中で外部業者への修繕費、設計費のなかで外部設計料等も支払い経費が該当します。

b. 月割経費

1事業年度あるいは1年といった比較的長い期間の全体についてその発生額が測定される場合には、これを通常の原価計算期間である1か月に割り当てる必要があります。減価償却費はその典型になりますが、その他保険料、租税公課、賃借料等もこれに該当することが多いです。月割経費は、月割表を作成して、毎原価計算期間の割当額を決定しておきます。減価償却費はシステムであらかじめ計算し、必要に応じて費用シミュレーション機能等で月別の発生額を把握しておくことが可能です。

c. 測定経費

測定経費は、原価計算期間における消費額を備え付けの機器類によって測定し、それを基礎にしてその基幹の経費額を決定するものをいいます。電力料、ガス代、水道料等がこれに該当します。なお、建設業では、損料計算という独特の手法があり、機械や車両の利用についてこの方法を適用して各部門、工事に配賦されます。配賦基準として、測定された数値が採用されます。

d. 発生経費

原価計算期間中の発生額をもってしか、その消費分を測定できないものを発生経費といいます。たとえば、倉庫にある貯蔵物品が保管中にいろいろな理由によって減耗した場合、この価値減少分である棚卸減耗費は、支払その他の測定方法で把握できません。このようなものが発生経費の代表例になります。

まとめ

いかがでしたでしょうか?費目別計算は、最低限原価4要素の材料、労務、外注、経費に分けられるように費目を設定し、さらに各社管理目的に応じて直接費、間接費、工種別等で区分できるように設定します。費目を決定する際に今回の分類方法を参考に、検討してみてはいかがでしょうか?

システム導入時には、どのように管理するかその目的をはっきりさせたうえで、できるだけシンプルに設定することをお勧めします。費目が細かすぎた場合に、管理が煩雑になってしまい、精緻なデータ管理・分析が難しくなってしまうためです。まずは必要最低限の費目からスタートし、必要に応じて管理レベルを徐々に細かくしていくほうが、より投資対効果が高い導入が可能です。

次回予告

次回は、工事間接費(現場共通費)の配賦計算について発信していきます。

最近のコメント